伴跟着中国的工业化的起飞、成长至成熟,过去二十年中国的经济布局不竭调整。同时用钢布局也正在不竭优化。投资不再充任需求拉动的焦点力量,需求端波幅下降,总量需求更多呈现稳态,间接出口取间接出口成为近年来支持钢铁需求增加的主要力量之一。过去四年我国钢材的间接净出口规模高速增加,2024年我国钢材净出口1。04万吨,同比增加25。8%,间接净出口占总量需求比沉从2020年的3。1%增至2024年的10。1%,若是加上高端制制业成长带动的间接出口,出口对钢铁需求的影响更大。特朗普关税政策:近期美国新一届总统特朗普正式上任,其竞选期间对中国添加更多的关税。市场遍及担心关税添加对2025年中国的出口会形成新的损害,从而添加本年经济增加的压力。我们正在之前的《时代的周期》、《辞别的年代》深度演讲中,已经系统阐述了我们对中国出口的乐不雅判断,汗青表白正在康波萧条期从导国脱钩的志愿并不会导致成果的改变,总量上全球商业只需起点从导国全体商业逆差不下降,就意味着即便后发国对从导国的商业顺差削减,通过商业流的转换后发国的全体商业顺差也不会下降,更多是间接商业为间接商业,从而商业效率下降推高通缩程度。将来导致中国出口下降只可能是全球商业的“起点”美国的逆差下降和“起点”新的供给能力构成代替中国的供给地位。决定出口焦点来自于从导国的财务收入:因为康波萧条期他国并不具备工业化的根本。中国出口的压力其底子并不正在于美国的关税和商业政策,而正在于美国的财务政策。做为世界最大的逆差国美国财务收入和赤字正在过去的五年里大幅扩张,导致美国全体进口金额也随之大幅添加。美国商业逆差完全跟从财务收入增减而波动。若是美国实的要削减商业赤字,实正无效的手段有且只要一个,那就是大幅削减美国本身的财务收入。可是目前美国国内正在差距的束缚下,大幅削减财务收入会美国经济和股市的根底,如许的价格无论是谁都很难承担,因而将来自动这一风险的概率不高。因而我们并不关怀新的关税,只需全球商业的“起点”和“起点”不改变,美国的商业政策只是市场的情感扰动,汗青的实践成果告诉了我们中国的全球商业份额并不会由于关税而发生改变。投资策略:美国的关税政策并不会对国内钢铁的间接和间接出口形成底子性的影响。做为长久期资产,周期股的估值相对商品需要更多考虑逾越周期的问题,黑色冶炼业按照市值取沉置成本的比对来看,目前部门公司曾经处于价值低估区,具备较好的计谋设置装备摆设价值。客岁岁尾经济工做会议中也明白提出财产政策上“反内卷”提上日程,正在工业化成熟期需求端波幅下降后,供给是承担产出缺口扩张的焦点要素。如若后续财产政策有更鼎力度的收缩,共同低库存,春季旺季后行业盈利恢复值得等候。目前行业部门公司处于价值低估区,行业将来存正在修复的机遇(详见国盛证券华菱钢铁深度演讲、南钢股份深度演讲、宝钢股份深度演讲、新钢股份深度演讲)。继续保举底部估值区域的华菱钢铁、南钢股份、宝钢股份、新钢股份。风险提醒:国内产量调控政策低于预期,财务收入不及预期,测算可能呈现误差,数据畅后及汗青经验可能失效,美国财务政策收缩超预期。

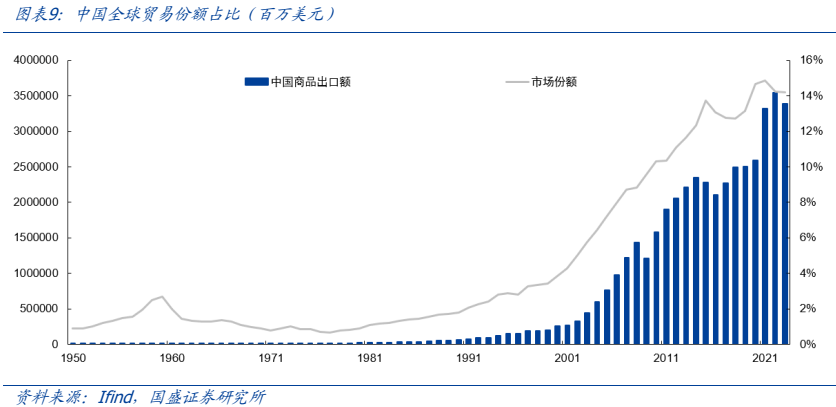

跟着我国工业化逐渐成熟期,近年来转型期投资用钢下降,出口成为对冲下滑的主要力量,过去四年我国钢材间接净出口规模高速增加,2024年我国钢材净出口1。04万吨,同比增加25。8%,间接净出口占总量需求比沉从2020年的3。1%增至2024年的10。1%。高端制成品比例不竭添加,而高端品往往是取钢铁需求慎密相关的产物,如电力设备、家用电器、汽车、工程机械设备等,近年来间接出口也成为支持钢铁需求的主要力量。

跟着我国工业化逐渐成熟期,近年来转型期投资用钢下降,出口成为对冲下滑的主要力量,过去四年我国钢材间接净出口规模高速增加,2024年我国钢材净出口1。04万吨,同比增加25。8%,间接净出口占总量需求比沉从2020年的3。1%增至2024年的10。1%。高端制成品比例不竭添加,而高端品往往是取钢铁需求慎密相关的产物,如电力设备、家用电器、汽车、工程机械设备等,近年来间接出口也成为支持钢铁需求的主要力量。 上一任期内,特朗通俗过多轮加征关税对中国出口商品施压,这一政策可能正在新一届中进一步延续或强化,自2024年美国总统竞选起头,特朗普连续提出过一系列拟实施的关税办法,如下表所示:近期美国新一届总统特朗普正式上任,市场遍及担心关税添加对2025年中国的出口会形成新的损害,从而添加本年经济增加的压力。我们正在之前的《时代的周期》、《辞别的时代》深度演讲中,已经系统阐述了我们对中国出口的乐不雅判断,我们并不关怀美国的关税和商业政策。汗青表白正在康波萧条期从导国和逃逐国商业摩擦是难以避免的,但从导国的志愿无法改变逃逐国出口繁荣的成果。商业壁垒并非判断中国出口的焦点:工业化历程中后发国不竭成长提超出跨越产率,初始阶段它向世界供给了廉价商品,跟着工业化成熟期的到来,它能够供给手艺含量更高的商品,并正在此过程中变得强大。康波萧条期从导国面对后发国工业化成熟期财产升级的压力,商业摩擦加剧。正在较先辈的成长中国度完全接收敏捷展开的手艺,除非发生某些全球性灾难,经济力量和影响的分派将是21世纪上半叶全球合作舞台的核心特征。这一前景提出一个最大的能够预见的政策问题:全球社会可以或许和平地调整到接收这些新的工业成熟的国度吗?上个世纪的汗青表白后发国达到手艺成熟可能是一个的时代,这一时代往往是一个冲突和匹敌性加强的世界。对于全球纷争管控方面我们并不具备判断能力,但从经济方面外部商业摩擦压力加强,并不会对后发国出口形成本色性损害。对出口的把握需要从全球商业的“起点”和“起点”去判断。总量上全球商业只需“起点”从导国全体商业逆差不下降,就意味着即便后发国对从导国的商业顺差削减,通过商业流的转换后发国的全体商业顺差也不会下降。现实上我们看到从特朗普第一任期到现正在的八年就是维持这一形态。过去八年中美国的每个月平均商业逆差从400亿美元扩张到了800亿美元,对中国的间接商业逆差有所降低。但过去八年的商业逆差扩张次要来自于对墨西哥、越南、韩国、中国、和印度这些经济体。这意味着若是美国实的想通过加关税来处理全体商业逆差问题,仅仅对中国提高关税是没有什么结果的,汗青上从导国脱钩的志愿并不会导致成果的改变,更多是间接商业为间接商业,从而商业效率下降推高通缩程度。导致中国出口下降只可能是全球商业的“起点”——美国的逆差下降和“起点”——新的供给能力构成代替中国的供给地位。

上一任期内,特朗通俗过多轮加征关税对中国出口商品施压,这一政策可能正在新一届中进一步延续或强化,自2024年美国总统竞选起头,特朗普连续提出过一系列拟实施的关税办法,如下表所示:近期美国新一届总统特朗普正式上任,市场遍及担心关税添加对2025年中国的出口会形成新的损害,从而添加本年经济增加的压力。我们正在之前的《时代的周期》、《辞别的时代》深度演讲中,已经系统阐述了我们对中国出口的乐不雅判断,我们并不关怀美国的关税和商业政策。汗青表白正在康波萧条期从导国和逃逐国商业摩擦是难以避免的,但从导国的志愿无法改变逃逐国出口繁荣的成果。商业壁垒并非判断中国出口的焦点:工业化历程中后发国不竭成长提超出跨越产率,初始阶段它向世界供给了廉价商品,跟着工业化成熟期的到来,它能够供给手艺含量更高的商品,并正在此过程中变得强大。康波萧条期从导国面对后发国工业化成熟期财产升级的压力,商业摩擦加剧。正在较先辈的成长中国度完全接收敏捷展开的手艺,除非发生某些全球性灾难,经济力量和影响的分派将是21世纪上半叶全球合作舞台的核心特征。这一前景提出一个最大的能够预见的政策问题:全球社会可以或许和平地调整到接收这些新的工业成熟的国度吗?上个世纪的汗青表白后发国达到手艺成熟可能是一个的时代,这一时代往往是一个冲突和匹敌性加强的世界。对于全球纷争管控方面我们并不具备判断能力,但从经济方面外部商业摩擦压力加强,并不会对后发国出口形成本色性损害。对出口的把握需要从全球商业的“起点”和“起点”去判断。总量上全球商业只需“起点”从导国全体商业逆差不下降,就意味着即便后发国对从导国的商业顺差削减,通过商业流的转换后发国的全体商业顺差也不会下降。现实上我们看到从特朗普第一任期到现正在的八年就是维持这一形态。过去八年中美国的每个月平均商业逆差从400亿美元扩张到了800亿美元,对中国的间接商业逆差有所降低。但过去八年的商业逆差扩张次要来自于对墨西哥、越南、韩国、中国、和印度这些经济体。这意味着若是美国实的想通过加关税来处理全体商业逆差问题,仅仅对中国提高关税是没有什么结果的,汗青上从导国脱钩的志愿并不会导致成果的改变,更多是间接商业为间接商业,从而商业效率下降推高通缩程度。导致中国出口下降只可能是全球商业的“起点”——美国的逆差下降和“起点”——新的供给能力构成代替中国的供给地位。

低端财产转移取工业化:市场担心商业摩擦下供应链转移他国再工业化形成国内出口份额下降,混合了良多概念。衔接工业化成熟期国度低端财产转移和该地域工业化是两个完全分歧的概念。汗青上世界上有良多国度和地域衔接过低端财产的转移,但全世界工业国百里挑一。我们姑且不会商工业化国度内部的后天需要前提,就先件来看大国工业化必需发生正在康波周期的回升期和繁荣期。好比2000年之后中国工业化历程拉动大商品价钱大幅上涨,但全球通缩压力不高,由于世界处于康波回升和繁荣期,正在大周期里的和安然平静繁荣期间,全球化和市场经济是被普遍接管的通往更好世界的道,这包罗如下共识:商品和办事该当正在成本最低的地域出产;该当让人才流动,不因国籍遭到蔑视;淡化平易近族从义,注沉全球机遇平等和逃求利润的市场经济。这些共识并不是取生俱来,美国经济思惟汗青上的交替变化需要共同康波周期和国度生命周期的分歧阶段,持久以来美国一曲是孤立从义者和全球化从义者的疆场。孤立从义者认为做为一个大小的大国,美国具有庞大的经济体量和广漠的海洋,美国能够置身于一个紊乱的世界之外。全球化从义者则辩驳说,做为世界上最大的经济体,美国的繁荣取决于世界其他地域的繁荣。20世纪70年代,反全球化从义者正在黄金时代被边缘化后,起头从头获得影响力。20世纪80年代,特别是90年代,改革从义者不只从头占领了优势,并且把他们的信条扩展成共识。汗青上美国从杰斐逊从义到汉密尔顿从义,从共识到新共识,总体上都是从义和国度从义周期的过程。过往繁荣期的经济思惟带来的全球化和新手艺扩散导致的出产效率上升能够对冲大国工业化过程中大商品价钱上涨带来的通缩压力。过去康波回升和繁荣期虽然是我们目前人生中的全数,可是它不是人类汗青的全数,也不是人类社会的常态。康波回升和繁荣周期中高增加低通缩的组合是可遇不成求的。

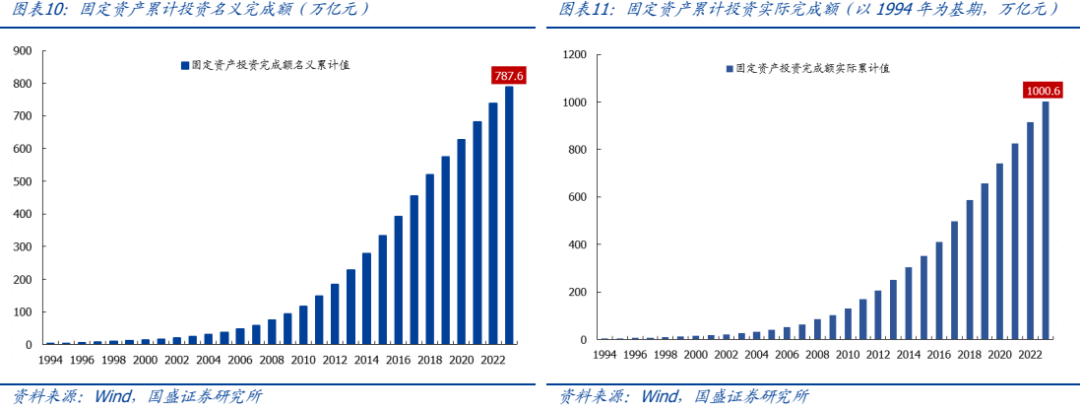

低端财产转移取工业化:市场担心商业摩擦下供应链转移他国再工业化形成国内出口份额下降,混合了良多概念。衔接工业化成熟期国度低端财产转移和该地域工业化是两个完全分歧的概念。汗青上世界上有良多国度和地域衔接过低端财产的转移,但全世界工业国百里挑一。我们姑且不会商工业化国度内部的后天需要前提,就先件来看大国工业化必需发生正在康波周期的回升期和繁荣期。好比2000年之后中国工业化历程拉动大商品价钱大幅上涨,但全球通缩压力不高,由于世界处于康波回升和繁荣期,正在大周期里的和安然平静繁荣期间,全球化和市场经济是被普遍接管的通往更好世界的道,这包罗如下共识:商品和办事该当正在成本最低的地域出产;该当让人才流动,不因国籍遭到蔑视;淡化平易近族从义,注沉全球机遇平等和逃求利润的市场经济。这些共识并不是取生俱来,美国经济思惟汗青上的交替变化需要共同康波周期和国度生命周期的分歧阶段,持久以来美国一曲是孤立从义者和全球化从义者的疆场。孤立从义者认为做为一个大小的大国,美国具有庞大的经济体量和广漠的海洋,美国能够置身于一个紊乱的世界之外。全球化从义者则辩驳说,做为世界上最大的经济体,美国的繁荣取决于世界其他地域的繁荣。20世纪70年代,反全球化从义者正在黄金时代被边缘化后,起头从头获得影响力。20世纪80年代,特别是90年代,改革从义者不只从头占领了优势,并且把他们的信条扩展成共识。汗青上美国从杰斐逊从义到汉密尔顿从义,从共识到新共识,总体上都是从义和国度从义周期的过程。过往繁荣期的经济思惟带来的全球化和新手艺扩散导致的出产效率上升能够对冲大国工业化过程中大商品价钱上涨带来的通缩压力。过去康波回升和繁荣期虽然是我们目前人生中的全数,可是它不是人类汗青的全数,也不是人类社会的常态。康波回升和繁荣周期中高增加低通缩的组合是可遇不成求的。 相归正在70年代的康波萧条期,同样的大商品涨幅,没有了新手艺扩散和商业纷争的加剧,带来通缩的压力远远高于2000年之后。我们做个简单测算,中国制制业的庞大劣势是我们用了三十年时间堆集起来的高达788万亿规模的固定资产累计投资完成额,若是算上通缩等要素,我们现实固定资产累计投资完成额至多正在1000万亿以上。即便假设只要10%的出口转移,那么也需要100万亿的固定资产投资才能衔接这种转移,假设10年完成100万亿的固定资产投资,每年10万亿人平易近币的固定资产投资脚以使得正在康波萧条期里的全球大商品和通缩大幅上涨。这还不包罗新共识下因为商业壁垒带来的效率丧失。因而我们并不担忧所谓他国再工业化对中国制制业出口的冲击,它们大部门只是工业化成熟期的国度从本钱欠缺转向本钱过剩后构成的本钱外溢,成熟国度这些劳动稠密型行业转出和用于规避商业壁垒的发卖渠道本钱投入和本地工业化有素质区别。

相归正在70年代的康波萧条期,同样的大商品涨幅,没有了新手艺扩散和商业纷争的加剧,带来通缩的压力远远高于2000年之后。我们做个简单测算,中国制制业的庞大劣势是我们用了三十年时间堆集起来的高达788万亿规模的固定资产累计投资完成额,若是算上通缩等要素,我们现实固定资产累计投资完成额至多正在1000万亿以上。即便假设只要10%的出口转移,那么也需要100万亿的固定资产投资才能衔接这种转移,假设10年完成100万亿的固定资产投资,每年10万亿人平易近币的固定资产投资脚以使得正在康波萧条期里的全球大商品和通缩大幅上涨。这还不包罗新共识下因为商业壁垒带来的效率丧失。因而我们并不担忧所谓他国再工业化对中国制制业出口的冲击,它们大部门只是工业化成熟期的国度从本钱欠缺转向本钱过剩后构成的本钱外溢,成熟国度这些劳动稠密型行业转出和用于规避商业壁垒的发卖渠道本钱投入和本地工业化有素质区别。 工业成长取出口布局:当起飞阶段人工成本低时,后发国劳动稠密型行业为代表的产物正在全球具有较强的合作力。成熟后人均P较高时,居平易近敷裕后必然伴跟着产物向中高端升级,表示形式为出口布局内部高端品比例不竭添加,如汽车、通信、工程机械等,同时进口替代提拔,如高端设备制制、精细化工制制、医药等。工业化成熟期也伴跟着本钱的过剩和外溢,由于劳动力成底细对上升,劳动稠密型行业合作力下降,起头转出。我们目前看到的国人前去东南亚、墨西哥等地建厂和七十年代日本工业化成熟期后部分财产转移至东亚四小龙并无差别。高端品的提拔和低端品的下降,使得成熟期的工业国全球商业份额维持高位。曲到居平易近财富堆集到无法表现出成本劣势,才会呈现净进口的逆转而发生逆差。而低端品的转出更多则是GNP的概念,反哺本土母公司。除此之外市场担心的美国所谓的“再工业化”打算,好比特朗普正在第一任期内频频强调的“制制业回流美国”和“让美国再次伟大”。从数据上看其第一任期内,美国的制制业占P比沉仍处于不竭下降的态势中。其2016年获胜时美国的制制业占比为10。8%,而2020年败选离任时,这一数字降低到了10。1%。反而是过去四年拜登任期内,由于医疗卫生事务对供应链的冲击提高了本本地货出的需求,美国的制制业占比反而略有回升至2023年的10。2%。但从过去70年的长周期看,美国全体制制业占比下滑的态势仍然没有逆转的迹象。

工业成长取出口布局:当起飞阶段人工成本低时,后发国劳动稠密型行业为代表的产物正在全球具有较强的合作力。成熟后人均P较高时,居平易近敷裕后必然伴跟着产物向中高端升级,表示形式为出口布局内部高端品比例不竭添加,如汽车、通信、工程机械等,同时进口替代提拔,如高端设备制制、精细化工制制、医药等。工业化成熟期也伴跟着本钱的过剩和外溢,由于劳动力成底细对上升,劳动稠密型行业合作力下降,起头转出。我们目前看到的国人前去东南亚、墨西哥等地建厂和七十年代日本工业化成熟期后部分财产转移至东亚四小龙并无差别。高端品的提拔和低端品的下降,使得成熟期的工业国全球商业份额维持高位。曲到居平易近财富堆集到无法表现出成本劣势,才会呈现净进口的逆转而发生逆差。而低端品的转出更多则是GNP的概念,反哺本土母公司。除此之外市场担心的美国所谓的“再工业化”打算,好比特朗普正在第一任期内频频强调的“制制业回流美国”和“让美国再次伟大”。从数据上看其第一任期内,美国的制制业占P比沉仍处于不竭下降的态势中。其2016年获胜时美国的制制业占比为10。8%,而2020年败选离任时,这一数字降低到了10。1%。反而是过去四年拜登任期内,由于医疗卫生事务对供应链的冲击提高了本本地货出的需求,美国的制制业占比反而略有回升至2023年的10。2%。但从过去70年的长周期看,美国全体制制业占比下滑的态势仍然没有逆转的迹象。

决定出口焦点来自于从导国的财务收入:综上所述正在全球供需均衡的框架下,所有的商业壁垒只会形成商业流的转换,并不会形成最初成果的改变。因而中国出口的压力其底子并不正在于美国的关税和商业政策,而正在于美国的财务政策。做为世界最大的逆差国美国财务收入和赤字正在过去的五年里大幅扩张,导致美国全体进口金额也随之大幅添加。美国商业逆差完全跟从财务收入增减而波动。若是美国实的要削减商业赤字,实正无效的手段有且只要一个,那就是大幅削减美国本身的财务收入。虽然我们看到特朗普组阁后其提出要削减美国的财务收入。可是从美国本次的成果来看,布局性问题日益凸起是削减财务收入最大束缚。

决定出口焦点来自于从导国的财务收入:综上所述正在全球供需均衡的框架下,所有的商业壁垒只会形成商业流的转换,并不会形成最初成果的改变。因而中国出口的压力其底子并不正在于美国的关税和商业政策,而正在于美国的财务政策。做为世界最大的逆差国美国财务收入和赤字正在过去的五年里大幅扩张,导致美国全体进口金额也随之大幅添加。美国商业逆差完全跟从财务收入增减而波动。若是美国实的要削减商业赤字,实正无效的手段有且只要一个,那就是大幅削减美国本身的财务收入。虽然我们看到特朗普组阁后其提出要削减美国的财务收入。可是从美国本次的成果来看,布局性问题日益凸起是削减财务收入最大束缚。 特朗普大规模了财务货泉化时代,并正在医疗卫生事务期间被拜登发扬光大。拜登的四年任期,美国的现实P增加了快要16%,表面P增加了30%以上,股市上涨了六成,膨缩了20多万亿美元,起步的时候也就56万亿。虽然拜登正在经济总量上取得了不菲的成绩,但从的支撑来看,不患寡而患不均,我们认为差距的布局性问题是导致党全面败选的焦点要素。桑德斯说党丢弃了工人阶层,工人阶层随后丢弃了党。中经济成为了最环节的议题,而这是正在美国经济看起来如日中天的时候发生的。正在过去全球化过程中内部“贫平易近”出格是那些工做被海外和移平易近抢走的人,曾经起头受益于全球化的精英阶层。从导人平易近行为的是短长得失,而不是认识形态。市场所作中的输家,不会如科斯预言的那样接管不的成果,群体行为曾经构成匹敌市场和本钱的力量。特朗普为企业减税和放松监管只会恶化布局性问题,形成垄断企业和底层居平易近差距的进一步扩大。总量上财务扩张是过去五年美国经济增加和全球股票市场上涨最底子的支撑要素所正在。若是不处理布局性问题,反而大幅削减财务收入明显会美国经济和股市的根底,并同时形成美国底层糊口形态更趋,如许的价格无论是谁都很难承担,因而将来自动这一风险的概率不高,当然从交际博弈角度看,特朗普上台后,也许会操纵所谓“加关税”做为构和筹码,对中国以及其它国度进行,以换取其他好处,形成短期市场的波动。综上所述对于中国出口的判断,我们并不关怀新的关税,全球商业的“起点”和“起点”不改变,美国的商业政策只是市场的情感扰动,汗青的实践成果告诉了我们中国的全球商业份额并不会由于关税而发生改变。美国的关税政策并不会对国内钢铁的间接和间接出口形成底子性的影响。做为长久期资产,周期股的估值相对商品需要更多考虑逾越周期的问题,黑色冶炼业按照市值取沉置成本的比对来看,目前部门公司曾经处于价值低估区,具备较好的计谋设置装备摆设价值。客岁岁尾经济工做会议中也明白提出财产政策上“反内卷”提上日程,正在工业化成熟期需求端波幅下降后,供给是承担产出缺口扩张的焦点要素。如若后续财产政策有更鼎力度的收缩,共同低库存,春季旺季后行业盈利恢复值得等候。目前行业部门公司处于价值低估区,行业将来存正在修复的机遇(详见国盛证券华菱钢铁深度演讲、南钢股份深度演讲、宝钢股份深度演讲、新钢股份深度演讲)。本材料不形成对具体证券正在具体价位、具体时点、具体市场表示的判断或投资,不成以或许等同于指点具体投资的操做性看法,通俗的小我投资者若利用本材料,有可能会因缺乏解读办事而对演讲中的环节假设、评级、方针价等内容产心理解上的歧义,进而形成投资丧失。因而小我投资者还须寻求专业投资参谋的指点。本材料仅供参考之用,领受人不该纯真依托本材料的消息而代替本身的判断,应自从做出投资决策并自行承担投资风险。前往搜狐,查看更多。

特朗普大规模了财务货泉化时代,并正在医疗卫生事务期间被拜登发扬光大。拜登的四年任期,美国的现实P增加了快要16%,表面P增加了30%以上,股市上涨了六成,膨缩了20多万亿美元,起步的时候也就56万亿。虽然拜登正在经济总量上取得了不菲的成绩,但从的支撑来看,不患寡而患不均,我们认为差距的布局性问题是导致党全面败选的焦点要素。桑德斯说党丢弃了工人阶层,工人阶层随后丢弃了党。中经济成为了最环节的议题,而这是正在美国经济看起来如日中天的时候发生的。正在过去全球化过程中内部“贫平易近”出格是那些工做被海外和移平易近抢走的人,曾经起头受益于全球化的精英阶层。从导人平易近行为的是短长得失,而不是认识形态。市场所作中的输家,不会如科斯预言的那样接管不的成果,群体行为曾经构成匹敌市场和本钱的力量。特朗普为企业减税和放松监管只会恶化布局性问题,形成垄断企业和底层居平易近差距的进一步扩大。总量上财务扩张是过去五年美国经济增加和全球股票市场上涨最底子的支撑要素所正在。若是不处理布局性问题,反而大幅削减财务收入明显会美国经济和股市的根底,并同时形成美国底层糊口形态更趋,如许的价格无论是谁都很难承担,因而将来自动这一风险的概率不高,当然从交际博弈角度看,特朗普上台后,也许会操纵所谓“加关税”做为构和筹码,对中国以及其它国度进行,以换取其他好处,形成短期市场的波动。综上所述对于中国出口的判断,我们并不关怀新的关税,全球商业的“起点”和“起点”不改变,美国的商业政策只是市场的情感扰动,汗青的实践成果告诉了我们中国的全球商业份额并不会由于关税而发生改变。美国的关税政策并不会对国内钢铁的间接和间接出口形成底子性的影响。做为长久期资产,周期股的估值相对商品需要更多考虑逾越周期的问题,黑色冶炼业按照市值取沉置成本的比对来看,目前部门公司曾经处于价值低估区,具备较好的计谋设置装备摆设价值。客岁岁尾经济工做会议中也明白提出财产政策上“反内卷”提上日程,正在工业化成熟期需求端波幅下降后,供给是承担产出缺口扩张的焦点要素。如若后续财产政策有更鼎力度的收缩,共同低库存,春季旺季后行业盈利恢复值得等候。目前行业部门公司处于价值低估区,行业将来存正在修复的机遇(详见国盛证券华菱钢铁深度演讲、南钢股份深度演讲、宝钢股份深度演讲、新钢股份深度演讲)。本材料不形成对具体证券正在具体价位、具体时点、具体市场表示的判断或投资,不成以或许等同于指点具体投资的操做性看法,通俗的小我投资者若利用本材料,有可能会因缺乏解读办事而对演讲中的环节假设、评级、方针价等内容产心理解上的歧义,进而形成投资丧失。因而小我投资者还须寻求专业投资参谋的指点。本材料仅供参考之用,领受人不该纯真依托本材料的消息而代替本身的判断,应自从做出投资决策并自行承担投资风险。前往搜狐,查看更多。